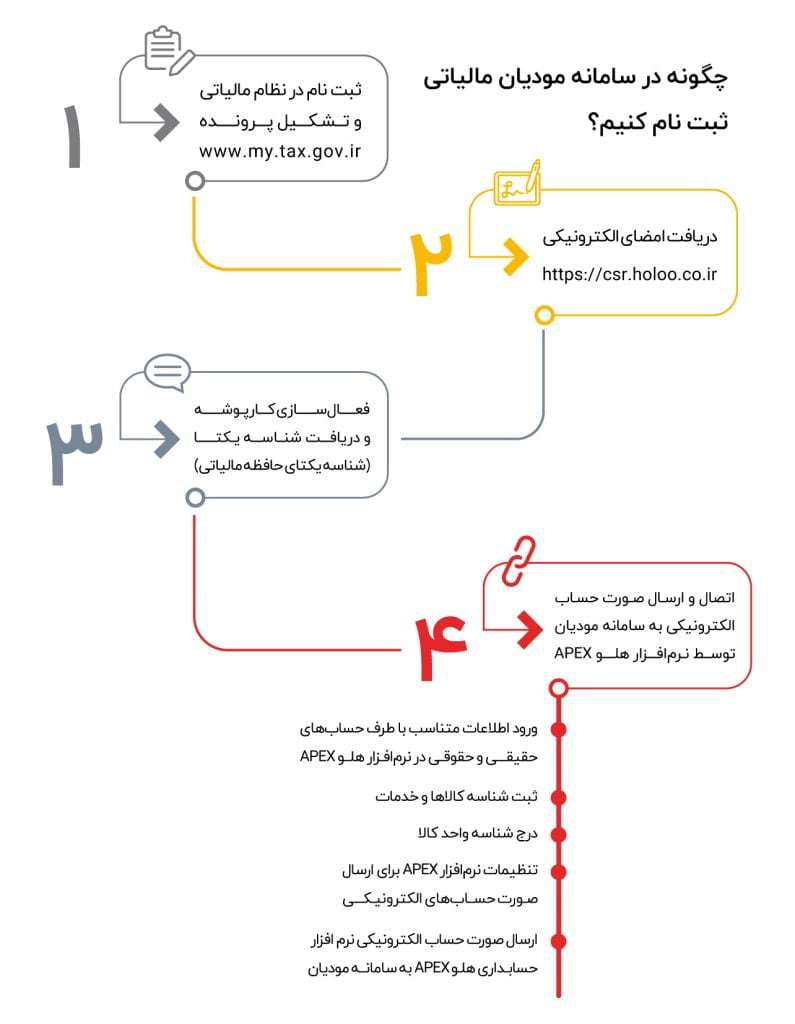

لایحه سامانه مودیان؛ مواردی که باید بدانید

در راستای ساماندهی نظام مالیاتی کشور و افزایش شفافیت و عدالت مالی، لایحه سامانه مودیان

لینک سامانه مودیان و نحوه دسترسی به آن

سامانه مودیان مالیاتی به عنوان گامی مهم در جهت شفافسازی و تحول در نظام مالیاتی

آیا سامانه مودیان اجباری است؟

سامانه مودیان یک سامانه جامع تحت مدیریت سازمان امور مالیاتی کشور است که با هدف

ویدئو | پرتکرارترین سوالات درباره سامانه مودیان مالیاتی- قسمت سوم

سامانه مودیان مالیاتی به عنوان ابزاری نوین برای تسهیل فرآیندهای مالیاتی مودیان، گاه با پیچیدگی

نحوه دریافت کلیدهای عمومی و خصوصی از طریق گواهی امضای الکترونیک در سامانه مودیان مالیاتی

در این گزارش قصد داریم به شما نحوه دریافت کلیدهای عمومی و خصوصی از طریق

همه چیز درباره گزارشات فصلی سامانه مودیان مالیاتی

با توجه به ضرورت رعایت شفافیت مالی و انضباط در گزارشدهی معاملات، صاحبان کسب و

سامانه مودیان برای پزشکان

سامانه مودیان، سامانهای تحت وب است که توسط سازمان امور مالیاتی کشور برای تسهیل فرآیندهای

راهنمای کامل درباره سامانه مودیان اشخاص حقوقی

سازمان امور مالیاتی به منظور تسهیل کار مودیان مالیاتی و ممانعت از مراجعه حضوری و

چنانچه یک یاچند صورتحساب بعدازارسال ، نیاز به ویرایش داشته باشد نحوه انجام آن چگونه است ؟

سلام و وقت بخیر

برای اصلاح کافی است به منو اصلاحات / فاکتورها مراجعه کنید و در این قسمت با وارد کردن شماره فاکتور مورد نظرتون، فرمی بهتون نمایش داده میشود که در پایین این فرم گزینه “ابطال” برای صورتحسابهایی که به سامانه ارسال گردیده شده نمایش داده میشود که با انتخاب این گزینه فاکتور جهت ویرایش یا حذف به شما نمایش داده می شود و در ادامه بعد از اصلاحیات و حذف و تایید فاکتور مجدد وارد منو عملیات مالی/صورت حساب الکترونیک سامانه مودیات در نرم افزار هلو شوید و از گزینه های فیلتر بالا گزینه آیتم “فروش ابطالی یا اصلاحی” را انتخاب کنید و فاکتور مورد نظر را انتخاب و در پایان مجدد از پایین فرم گزینه ارسال صورت حساب اقدام به ارسال صورت حساب مورد نظر نمایید.

نحوه ی ارسال صورت حسابهای حق العمل کاری به چه صورت است ؟

با چه شماره ای باید تماس بگیریم و خرید انجام بدم

سلام و وقت بخیر

شما برای افزودن شدن این امکان نیاز به پرداخت هیچ هزینه ای ندارید فقط کافی است که نرم افزار حسابداری هلو APEX خودتان را به آخرین نسخه ارتقا بدهید تا این قابلیت و امکان روی نرم افزار شما افزوده شود.

سلام وقت بخیر . ممنون از کلیپ آموزشی خوبتون استفاده کردیم . برای شرکت های که دستگاه پوز ندارن و فقط صورتحساب بانکی هست و ادارات فقط به حساب بانکی واریز میکنند یا اوراق میدهند .لازم است حتما دستگاه پوز تهیه بشه یا همان حساب های بانکی کافیست

سلام و وقت بخیر

خیر نیازی به داشتن دستگاه پوز بانکی نیست و در زمان ارسال صورتحساب شما بصورت نقد یا نسیه میتونید تسویه تان را مشخص کنید.

سلام اگر صورتحسابی را ارسال کنیم و قبل از تایید خریدار بخواهیم در سامانه تصحیح کنیم و یا حذف کنیم به چه صورتی انچام میگیرد

سلام آیا امکان اینکه در نرم افزار حین زدن فاکتور روی صفحه کد شناسه کالا نیز بیفته ؟

سلام و وقت بخیر

خیر، در حال حاضر این امکان وجود ندارد ولی در آینده این آیتم جهت نمایش به کاربر افزوده خواهد شد.

سلام در صورتی که در سامانه فاکتوری را ارسال کرده باشیم و بخواهیم تغیراتی یا حذف کنیم قبل از اینکه خریدار تایید یا رد کرده باشد را به چه صورتی اعمال باید بکنیم ؟

سلام و وقت بخیر

برای اصلاح کافی است به منو اصلاحات / فاکتورها مراجعه کنید و در این قسمت با وارد کردن شماره فاکتور مورد نظرتون، فرمی بهتون نمایش داده میشود که در پایین این فرم گزینه “ابطال” برای صورتحسابهایی که به سامانه ارسال گردیده شده نمایش داده میشود که با انتخاب این گزینه فاکتور جهت ویرایش یا حذف به شما نمایش داده می شود و در ادامه بعد از اصلاحیات و حذف و تایید فاکتور مجدد وارد منو عملیات مالی/صورت حساب الکترونیک سامانه مودیات در نرم افزار هلو شوید و از گزینه های فیلتر بالا گزینه آیتم “فروش ابطالی یا اصلاحی” را انتخاب کنید و فاکتور مورد نظر را انتخاب و در پایان مجدد از پایین فرم گزینه ارسال صورت حساب اقدام به ارسال صورت حساب مورد نظر نمایید.

در صورت اصلاح دوباره فاکتور فاکتور به صورت فاکتور فروش نمایش داده میشود نه فاکتور اصلاحی

سلام ارسال صورتحساب به سامانه کدخطا حافظه یا سخت افزاری میده نمیتونم ارسال کنم

سلام و وقت بخیر ، لطفا بررسی کنید که مشخصات صورتحساب مالیاتی را در بخش تنظیمات نرم افزار هلو درست وارد کرده باشید در صورت درست بودن مشخصات و رویت مجدد این خطا احتمالا این خطا از سمت سامانه می باشد و علت آن بروز رسانی مدام سامانه از سمت سازمان امور مالیاتی است و بعد از مشاهده این خطا لحظاتی بعد مجدد ارسال را تست کنید قطعا مشکل برطرف خواهد شد.

سلام و عرض ادب، من هم متاسفانه با این پیغام خطا مداوم مواجه میشم و تا الان مشکل برطرف نشده.

سلام من هم این مشکل را هنوز بعد از گذر چند ماه دارم لطفا اگر مشکل شما حل شده به من هم کمک کنید

سلام،ببخشید وقتی فاکتوره خریدی از یه شرکت باید بگیریم و اونم داخل سامانه قرار میده،آیا در سیستم حسابداری هلو هم خریدش ثبت میشه یا اینکه باید مثل فروش خودمون صادر کنیم؟میشه کامل توضیح بدید لطفا؟

سلام و وقت بخیر

فاکتور خرید دریافتی را مانند سایر فاکتورهای خرید دیگر در نرم افزار حسابداری هلو ثبت می کنید ولی تنها کاری که باید در خصوص سامانه مودیان انجام دهید وارد کارپوشه سامانه مودیان خودتان شوید و مطمئن شوید که شرکتی که برای شما فاکتور را صادر نموده است در سامانه وجود داشته باشد و اقلام فاکتور با فاکتور دریافتی شما یکسان باشد و در نهایت فاکتورها را در سامانه تایید نمایید.

سلام نرم افزاری که من از شما خریداری کردم نرم افزار دوم است و نمی خواهم به دارایی مستقیما وصل شوم آیا این آپدیت جدید منو به دارایی وصل می کنه؟

سلام و وقت بخیر

نرم افزار هلو بصورت مستقیم و آنلاین به سازمان دارایی و امور مالیاتی متصل نیست و شما به صلاحدید خودتان می توانید گزارشات فصلی دارایی را از طریق فایل ttms به اداره دارایی ارسال کنید یا نکنید و همچینن در خصوص ارسال صورتحساب به سامانه مودیان گروه فناوری اطلاعات هلو این قابلیت را در نرم افزار برای کاربرانی که نیاز به این قابلیت دارند افزوده است و ارسال کردن یا نکردن صورتحساب به دلخواه کاربران می باشد و سیستم بصورت اتوماتیک این عملیات را انجام نمیدهد.

امكان دسترسي به فيلم كامل توضيحات آقاي غفاري وجود داره؟ متاسفانه اين فيلم يكساعته خيلي تقطيع شده و واقعا بعضي قسمتها كاملا بي معني و ناقص شده. اكثر جمله ها نصفه مانده و فقط از اين شاخه به اون شاخه ميپره

سلام و وقت بخیر

در این ویدئو سعی بر آن شده که در کمترین زمان و بصورت مفید و خلاصه تمامی مطالب در خصوص اتصال به سامانه و اتصال آن به نرم افزار هلو آموزش داده شود در عین حال گروه فناوری اطلاعات هلو در حال آماده سازی محتوای کامل تر و غنی تر با تمام جزئیات در خصوص نحوه اتصال به این سامانه و لینک کردن نرم افزار حسابداری هلو با این سامانه می باشد که در هفته های آتی در اختیار شما کاربران عزیز قرار داده میشود .

سلام وقت بخیر . الان برای کاهای خدماتی و پیمانکاری در قسمت خدمات نمیشه شناسه خدمت گذاشت پس نمیشه فاکتور خدماتی ارسال کرد ؟

سلام و وقت بخیر ، در فرم معرفی کارهای خدماتی فیلد “شناسه کالا/ خدمات” افزوده شده است در صورت عدم مشاهده نرم افزار خود را به آخرین نسخه روز ارتقا دهید تا این فیلد برای شما فعال شود و به این صورت شما می توانید فاکتور خدماتی صادر و ارسال کنید.

سلام

روش ثبت فاکتور “برگشت از فروش ” در سامانه فروش الکترونیک مودیان چطور است؟ فاکتور در قسمت ارسال نمایش داده نمیشود و من نتونستم ارسال کنم

سلام و وقت بخیر

ثبت فاکتور برگشت از فروش در نرم افزار در حال پیاده سازی می باشد و در اولویت های بالای نرم افزار هلو می باشد که در کمترین زمان طراحی و پیاده سازی خواهد شد.

سلام

برای سامانه مودیان حتما باید نرم افزار خریداری بشه؟یا خود شرکت های حقوقی هم میتونن مستقبلا اثدام به ثبت اطلاعات کنند؟

با سلام و وقت بخیر

ارسال صورتحساب یا از طریق نرم افزار واسط یا شرکت های معتمد یا نرم افزار های حسابداری که دارای این سامانه میباشند انجام میشود ولی پیشنهاد ما به شما تهیه نرم افزار حسابداری هلو APEX می باشد چون در این صورت هم یک سیستم حسابداری در اختیارتان قرار داده می شود و هم قابلیت ارسال صورت حساب در این نرم افزا رایگان می باشد و خیالتان از این بابت راحت است.

چرا هنگام ارسال فاکتور فروش به سامانه پیغام صورت حساب معتبر نیست میدهد؟

با سلام و وقت بخیر

لطفا مشخصات و اطلاعاتی مربوط به صورتحساب مالیاتی خود که در بخش تنظیمات نرم افزار تنظیم نموده اید را چک کنید و همچنین آخرین نسخه روز نرم افزار هلو APEX را از طریق تیک در سایت یا واحد پشتیبانی دریافت کنید و در صورت برطرف نشدن مشکل با واحد پشتیبانی تماس حاصل فرمایید.

ببخشید من هر کار می کنم فاکتورم به سامانه ارسال نمیشه و خطای صحت شناسه و امضا رو می گیره در حالی که شناسه من تو سامانه رو چک کردم زده فعال

با سلام و وقت بخیر

لطفا شناسه ثب شده در بخش تنظیمات نرم افزار خود را مجدد چک کنید که احیانا دقیق و درست باشد و همچنین آخرین نسخه روز نرم افزار هلو APEX را از طریق تیکت در سایت یا واحد پشتیبانی دریافت کنید و در صورت برطرف نشدن مشکل با واحد پشتیبانی تماس حاصل فرمایید.

سلام

من چندین مرتبه ارسال کردم

وضعیت مینویسه ارسال شد

اما جلوش مینویسه صورت حساب نامعتبر

جزیات بیشتر نگاه میکنم مینویسه مقادیر کد اقتصادی فروشنده کمتر از فیلد مجاز است

سلام و وقت بخیر

لطفا اطلاعاتی که در بخش تنظیمات نرم افزار / تظیمات عمومی و مربوط به صورتحساب مالیات می باشد رو مجدد مورد بررسی قرار دهید و صحت اطلاعات درج شده اطمینان حاصل فرمایید امکان دارد فاصله یا حروفی اضافه در این بخش وارد کرده باشید و همچنین نسخه نرم افزار خود را به آخرین نسخه روز بروز رسانی کنید.

سلام.من تا فایل کلید عمومی خصوصی و csr رو از داخل هلومگ گرفتم.و با فایل کلیدعمومی در سامانه مودیان شناسه یکتا حافظه مالیاتی رو گرفتم.سایت gica رفتم و با فایل csr کد پیگیری گرفتم و …

سوالی ک دارم این هستش مگه نه اینکه فایل عمومی باید از داخل گواهی دریافتی از دفاتر ثبت بارگذاری کنم.واقعا سردرگم شدم!پس کلید خصوصی و عمومی و csr ک از hollomagگرفتم برای چی هستش؟

سلام

سوال ایشون بسیار جالب و احتمالا فراگیره . ممکنه ادمین سایت یا دوستانی که اطلاعاتی دارند مشارکت کنند و جواب بدهند؟

سلام من هنگام ارسال فاکتور به سامانه با خطا مبلغ فاکتور با مبلغ پرداختی برابر نیست مواجه میشم. علتش چیه؟

با سلام و وقت بخیر

لطفا آخرین نسخه روز نرم افزار هلو APEX را از طریق تیک در سایت یا واحد پشتیبانی دریافت کنید و در صورت برطرف نشدن مشکل با واحد پشتیبانی تماس حاصل فرمایید.

با سلام و خدا قوت،

تشکر از اینکه این امکان که در بعضی از نرم افزارهای دیگه بصورت ماژول فروخته میشه ، بصورت رایگان روی نرم افزار قرار داده شده، هر شرکتی این کار رو انجام نمیده ! واقعا قابل تقدیر و کار بزرگی هست .

بنده از سال 82 مشتری ثابت نرم افزار هلو هستم ، واقعا هلو رفته رفته کامل و کامل تر شده و در حال حاضر تمام روند کاری یک شرکت که بصورت اجرتی و کارمزدی در حال تولید هست رو تمام و کمال و بدون کاستی انجام میده، اگر کمی سطح دانش حسابداری رو بالا ببرید و با تنظیمات از قسمت تعریف طرف حساب ها در تنظیمات، کدینگ حسابداری رو خودتون در سطح تفصیلی بچینید و بقیه موارد رو از سر فصل ها بصورت اصولی تنظیم کنید، واقعا خیلی از قسمت های روند کاری رو پوشش میده و بصورت دقیق گزارش میده . مهم اینه که با توجه به امکانات متنوعی که در قسمت های تنظیمات حسابداری و البته تنظیمات کالاها و گروهها وجود داره، بتونید چیدمان مخصوص کار و صنف خودتون رو با فعال یا غیر فعال کردن امکانات مختلف هلو، به تناسب کار خودتون به درستی بچینید و از حسابداری دقیق لذت ببرید .

سلام و وقت بخیر

سپاس فراوان بابت همراهیتون

در خصوص نظرات و پیشنهادات سازندتون حتما این موارد رو مورد بررسی قرار خواهیم داد تا به نتایج عالی و رضایت کامل شما مشتریان عزیز دست پیدا کنیم.

انصافا این جا را درست گفتن.شما ایتم ها و تیک ها و گزارش ها و گزینه های فراوانی را در سیستم هلو ایجاد کردید اما واقعا بخش کدینگ و سیستم تفضیلی اش واقعا خوب نیست و نسبت به خیلی از نرم افزارها عقبتر هستش

در عوض داره اندازه همون پشتبانی می گیره

سلام. لطفا هزینه اضافه شدن آیتم سامانه مودیان به نرم افزار موجود رو اعلام بفرمایید.

سلام و وقت بخیر

این آیتم بصورت رایگان میباشد فقط کافی است که نرم افزارتان را به آخرین ورژن ارتقا دهید

سلام برای ارتباط باذ سامانه مودیان چطئور باید اجرا کنم و اینگه من شناسه یکتا گرفتم و کارت پوشه دریافت کردم

سلام و وقت بخیر

در ویدئو کامل توضیحات داده شده پس از دریافت شناسه یکتا و ایجاد کارپوشه حتما نرم افزار خود را به آخرین نسخه ارتقا دهید و اطلاعات خود را در بخش تنظیمات نرم افزار / تنظیمات عمومی ، تکمیل کنید و در نهایت عملیات ارسال صورت حساب را از طریق منو عملیات مالی / صورتحساب الکترونیک سامانه مودیان انجام دهید.

سلام من میخواستم فاکتور هارو ارسال کنم به سامانه مودیان ولی میزنه عدم برقراری ارتباط با سامانه چیکار باید بکنم

سلام و وقت بخیر

مشکل از سامانه می باشد در زمان دیگر مجدد بررسی و ارسال کنید

سلام

من برنامه هلو به ورژن اخر اپدیت کردم

شناسه یکتایی و امضا الکترونیکی CSR بارگزاری کردم داخل برنامه هلو

شناسه ملی و اسم شرکتم داخل تنظیمات عمومی وارد کردم

یک کد کالا برای همه کالاها ثبت کردم داخل نرم افزار

ولی برای ارسال گزارش با خطای عدم ارتباط با سامانه مواجه میشم

میزنه لطفا از صحت شناسه یکتایی حافظه مالیاتی یا فایل کلید خصوصی مطمین شوید

مشکل کجاست لطفا راهنماییم کنید

سلام وقت بخیر، من فاکتورهارو با موفقبت ارسال میکنم ، اما مشتری قادر به دیدن فاکتورش نیست، کسی دلیلش را میداند

سلام و وقت بخیر

بعد از ارسال کارپوشه خودتان رو چک کنید که عملیات ارسال با موفقیت انجام شده است یا خیر و سپس با مشتری چک کنید.

سلام چرا در ارسال صورتحساب الکترونیکی پیغام خطا تخفیف دارد

درود. بیشتر فروش های من به دولت و بانکها است … و همونطور که میدانید دولت و بانکها با تاخیر زیاد و برخی موارد پس از پایان فصل پرداخت میکنن . در برخی موارد بدون اطلاع خودشون مبلغی از فاکتور بعنوان تخفیف کم میکنند.

سوال :

1- این تاخیر در پرداخت را چگونه در سامانه مودیان اعمال کنم؟؟

2- این تخفیف بدون اطلاع را ( که با تاخیر زیاد و خارج از فصل هم پرداخت میشود) چگونه اعمال کنم؟

3 – ارزش افزوده پرداخت خارج از فصل را کی باید پرداخت کنم؟؟

توضیح اینکه منظور از خارج فصل این است که بعنوان مثال من در اردیبهشت ماه فروختم و فاکتور زدم… اما خریدار دولتی در تیر ماه و یا مرداد ماه پرداخت کرده….

با سپاس

درود

من یک شرکت حقوقی هستم :

1- اگر از شرکت ( شخصیت حقوقی) و یا فروشگاهی خرید/فروش داشته باشم اما ایشان در سامانه مودیان ثبت نام نداشته باشند تکلیف چیست؟؟

2- میدانید که اکثر فروشگاه ها مانند فروشگاه موبایل فاکتور هایی که صادر میکنند دستی و اغلب بدون محاسبه ارزش افزوده است … تکلیف ثبت فاکتور اینگونه موارد در سامانه مودیان چیست؟؟

با سپاس

سلام و وقت بخیر

شما به عنوان فروشنده موظف هستید که فاکتور های فروش خود را به سامانه مودیان ارسال کنید تا شامل جریمه نشید و خریداران هم موظف هستند که در صورت صحت فاکتور آن را در سامانه تایید نمایند و در صورت عدم تایید شامل جریمه خواهند شد

و موبایل فروشی ها یا سایر فروشگاه ها در زمان مقرر ملزم به ارسال صورت حساب بصورت الکترونیک از طریق نرم افزار یا شرکت های واسط به سامانه مودیان میباشند که در صورت عدم رعایت قوانین مجدد شامل جریمه خواهند شد

سلام در شرکت های حمل و نقل مواد سوختی که طبق سیاهه فاکتور صادر میشود و امکان ثبت فی و تناژ وجود ندارد چگونه در فاکتور برنامه هلو اقدام کنیم

سلام و وقت بخیر

امکان ورود فی که در فاکتور وجود دارد در خصوص تناژ می تونید از منو عملیات مرتبط به کالا واحد تناژ رو تعریف و در فاکتور استفاده کنید و همچنین محاسبات واحد را هم می تونید از بخش تظیمات / تنظیمات نرم افزار / فاکتور / کالا ، فعال کنید

با سلام

زمان ارسال صورتحساب به سامانه مودیان با ارور ذیل مواجه میشوم که با کارشناس مربوط صحبت شد گفت فایل خصوص در نرم افزار و عمومی سامانه دوباره بارگذاری کن اما متاسفانه حل نشد باید چه کار انجام بدم ؟

امکانش هست مشکل در ایجاد فایل ها باشد ؟ البته من از مراحلی که در فیلم آموزشی بود یروی کردم.

درسته این قسمت واسه سوال راجع به مشکل برنامه ؟ کسی جواب میده ؟

با عرض سلام خسته نباشید

من نرم افزار هلو استفاده میکنم ولی متاسفانه برنامه الان بالا نمیاره

میزنم اجرا بدون اینکه خطا بده برنامه بالا نمیاد

مینویسه طرفه نگار در حال اجرا میباشد برنامه را بسته مجدد امتحان کنین

الان من چجوری درستش کنم

نحوه پرینت گرفتن فاکتور رسمی از سامانه یا بر نامه هلو که شماره بار کد سامانه در فاکتور لحاظ شده باشد به چه صورت می باشد ؟

سلام و وقت بخیر

برای دریافت فاکتور رسمی باید از طریق منو تنظیمات / تنظیمات چاپ فاکتور / نمونه نرم افزار 3 / نمونه VAT را انتخا کنید سپس مجدد از بخش گزارشات / گزارش فاکتور / چاپ مجدد فاکتور اقدام به چاپ مجدد از فاکتور مورد نظرتان کنید

سلام وقت بخیر من کد csr و گرفتم آیا نیاز هست که به سایت Gina برم و گواهی الکترونیکی و ثبت کنم و از دفترخانه تاییدیه بگیرم

یا نیازی نیست؟؟

سلام

سامانه مود یان را چگونه بابد تهیه کنیم و با توجه به اینکه نرم افزار هلو را دو سال است شرکت خریداری نموده است

سوال دوم آیا نرم افزار هلو مورد تایید سازمان امورمالیاتی می باشد

سلام و وقت بخیر

برای فعال شدن این امکان باید تمدید پشتیبانی داشته باشید و سپس از طریق برنامه خدمات هوشمند باید نرم افزارتان را به آخرین نسخه ارتقا دهید که در این حالت گزینه ارسال صورتحساب توی منوهای نرم افزارتون اضافه می شود

در خصوص سوال دوم بله مورد تایید سازمان امور مالیاتی هست

سلام وقت بخیر

فاکتور فروش صادر شده ولی در قسمت مبلغ بدهکار مبلغی میاید جمع فاکتور های قبل لطفا راهنمایی کنید

سلام، اگه نرم افزار هلو رو متصل کنیم به سامانه مالیات

همه ی فاکتورهایی که تو مغازه صادر میکنیم باید ارسال بشن به سامانه یا اینکه میشه فاکتورهای فروش رو خودمون انتخاب کنیم

مثلا ماهی 100 فاکتور برا 100 مشتری صادر میکنم

میشه 30 تا رو ارسال کنم برا اداره دارایی یا حتما 100 تاش اتوماتیک ارسال میشه؟؟؟

سلام نسخه هلو خریدم فاقد ثبت سند هستش امکان ارسال صورتحساب فروش به کارپوشه داره یا خیر

سلام من یه شرکت پیمانکاری هستم وخدمات ارائه میدیم برای ارسال فاکتور خدمات در سامانه مودیان در قسمت تعریف طرف حساب هیچ گزینه برای شناسه خدمت نیست من چطور میتونم خدمات تو سامانه ارسال کنم

سلام وقت بخیر

ممنون از کلیپ آموزشی خوبتون عالی بود

وقت بخیر میخام ورژن برنامه امو به APexمتصل کنم چکار باید بکنم؟

سلام وقت بخیر

عزیز میخواستم بدونم که مینیم ریسورسی که نرم افزار براحتی روش بالا بیاد چیه

برای خرید لپتاپ جهت نصب نرم افزار لازمه که بدونیم ممنون

حجم کاری هم بررسی و ویرایش حداکثر ۱۰ صورتحساب در روز میباشد

سلام خسته نباشید. تشکر از اطلاعات جامع و مفید شما . ما شرکت حمل و نقل بین المللی هستیم. کار ما خدماتی و ترانزیت را بصورت فورواردری کار میکنیم. یک کلید عمومی بابت ثبت کارمزد به ما گفته اند. برای صدور صورتحساب الکترونیکی خدمات حمل و نقل ما باید در نرم افزار هلو کجا برویم؟ چطور عمل کنیم و صورتحساب صادر کنیم؟

تشکر- دولتشاهی

09203135253

سلام وقت بخیر

اگر طرف حساب فاکتور صادر شده اشتباه شده باشد برای اصلاح باید چه کرد؟

با سلام

در خصوص شرکت هایی که علاوه بر فروش محصول فاکتور تعمیرات و خدمات دارند که لیست قطعات تعویضی هم دارند باید چه کد شناسه ای زده بشه؟

سلام دوستان،موقع ارسال صورتحساب از طریق برنامه هلو یه اروری میده.در صورتیکه من تمام اطلاعات مربوط به ثبت نام سامانه را پر کردم وشناسه حافظه مالیاتی دارم ولی سیستم ارور میده.الان چند روز هست که همین مشکل را دارم ولی درست نمیشه.عکس پیغام را میفرستم لطفا راهنمایی کنید.ممنون

من هم همین مشکل رو دارم و هنوز هم این مشکل هست شما تونستید مشکلتوون رو حل کنید می شه بی زحمت به من هم کمک کنید

سلام وقت بخیر

از کجا میشه پی به اعتبار توکن برد؟

و اینکه شرکت های پیمانکاری برق،چطور فاکتورها رو باید ثبت کنن؟

ایا شما اطلاعات حسابداری مارا به اداره مالیات ارسال میکنید؟

خیر

اطلاعات توسط خودتان هر وقت که بخواهید ارسال می شود.

سلام قیمت اشتراک یکساله برای نرم افزار هلو برای یک شرکت تولیدی صنعتی چقدر است؟

سلام

من چندین بار صورتحساب ارسال کردمبه سامانه مودیان از برنامه هلو هر بار مینویسه ارسال شده و در حال بررسی توسط سامانه اما در سامانه هیچ فاکتوری ثبت نشده و بعد چند روز از هلو هم حذف میشه و جلوی فیلد توضیحات هیچ خطایی و توضیحی نیست مشکل از کجاست به آخرین نسخه برنامه هم ارتقا دادم ممنون میشم راهنمایی کنید