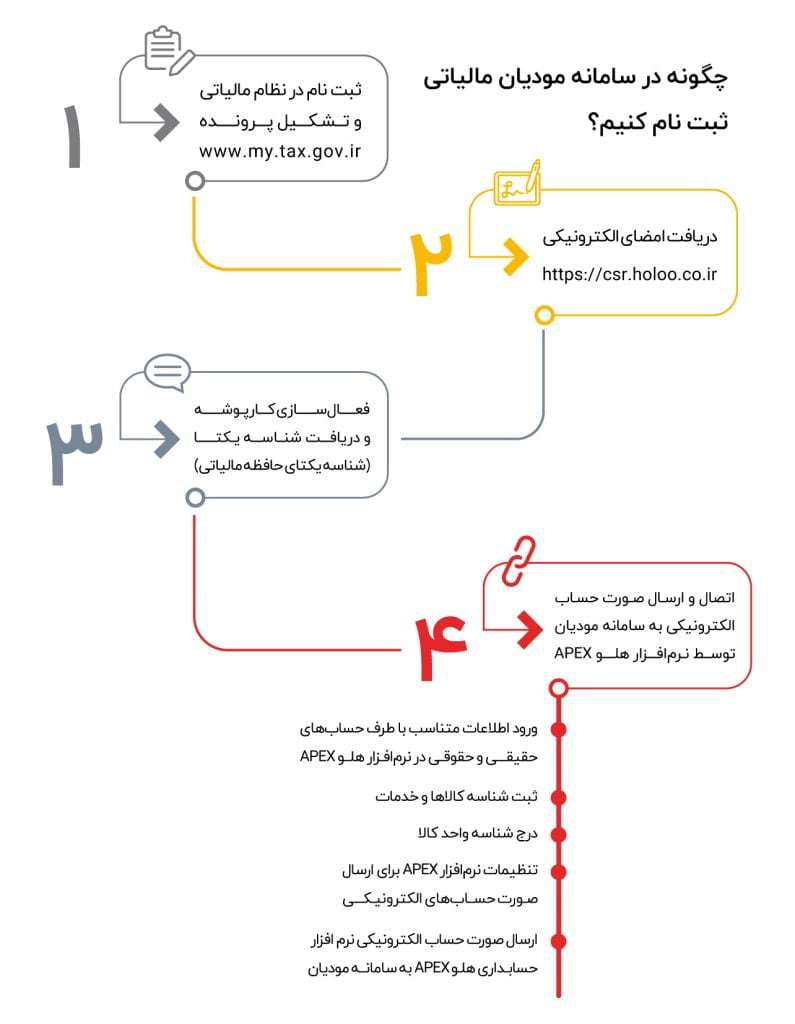

نحوه دریافت کلیدهای عمومی و خصوصی از طریق گواهی امضای الکترونیک در سامانه مودیان مالیاتی

در این گزارش قصد داریم به شما نحوه دریافت کلیدهای عمومی و خصوصی از طریق

برای راه اندازی عینک فروشی چه اقداماتی انجام دهیم؟

راهاندازی عینک فروشی چالشی جذاب و سرشار از فرصتها است. اگر به دنبال راهی برای

چه افرادی در سامانه مودیان معاف از مالیات هستند؟

سامانه مودیان مالیاتی، یک سامانه ثبت نام و گزارش درآمد برای اشخاص حقیقی و حقوقی

بخشنامه سامانه مودیان و پایانه های فروشگاهی

در راستای تحولات نظام مالیاتی کشور و به منظور شفاف سازی و ساماندهی فرآیند تبادل

نحوه محاسبه دقیق مالیات بر درآمد 1402

مالیات بر درآمد نوعی مالیات است که توسط دولت بر درآمد افراد و شرکتها اعمال

همه چیز درباره گزارشات فصلی سامانه مودیان مالیاتی

با توجه به ضرورت رعایت شفافیت مالی و انضباط در گزارشدهی معاملات، صاحبان کسب و

بررسی سیستم مدیریت فروشگاههای زنجیرهای

مدیریت یک فروشگاه زنجیرهای چالشهای زیادی مثل مدیریت محصولات در کانالها، هماهنگ کردن موجودی، هماهنگی

ثبت و ارسال فاکتور الکترونیکی به سامانه مودیان

در چند سال اخیر سازمان امور مالیاتی کشور تلاش زیادی برای ساماندهای اخذ مالیات از