همه چیز درباره نرم افزار حسابداری عینک هلو APEX

گروه فناوری اطلاعات هلو سالهاست که در حوزه طراحی و تولید نرمافزار حسابداری در حال

نحوه دریافت کلیدهای عمومی و خصوصی از طریق گواهی امضای الکترونیک در سامانه مودیان مالیاتی

در این گزارش قصد داریم به شما نحوه دریافت کلیدهای عمومی و خصوصی از طریق

انواع فاکتورها در سامانه مودیان

سامانه مودیان، به عنوان یک سامانه جامع مالیاتی، امکان صدور و مدیریت انواع فاکتورها را

برای خرید سکه و طلا باید مالیات بپردازیم؟

همانطور که میدانید امروزه خرید اقلامی مانند سکه و طلا یکی از بهترین راهها برای

گزارش فصلی اشخاص حقوقی چیست؟

گزارش فصلی اشخاص حقوقی به گزارش گفته میشود که باید در پایان هر فصل توسط

کلید عمومی سامانه مودیان مالیاتی چیست؟

سامانه مودیان مالیاتی، سامانهای است که توسط سازمان امور مالیاتی ایران برای ثبت و ضبط

حافظه مالیاتی سامانه مودیان چیست؟

سامانه مودیان مالیاتی یک سامانه آنلاین و تحت وب است که توسط سازمان امور مالیاتی

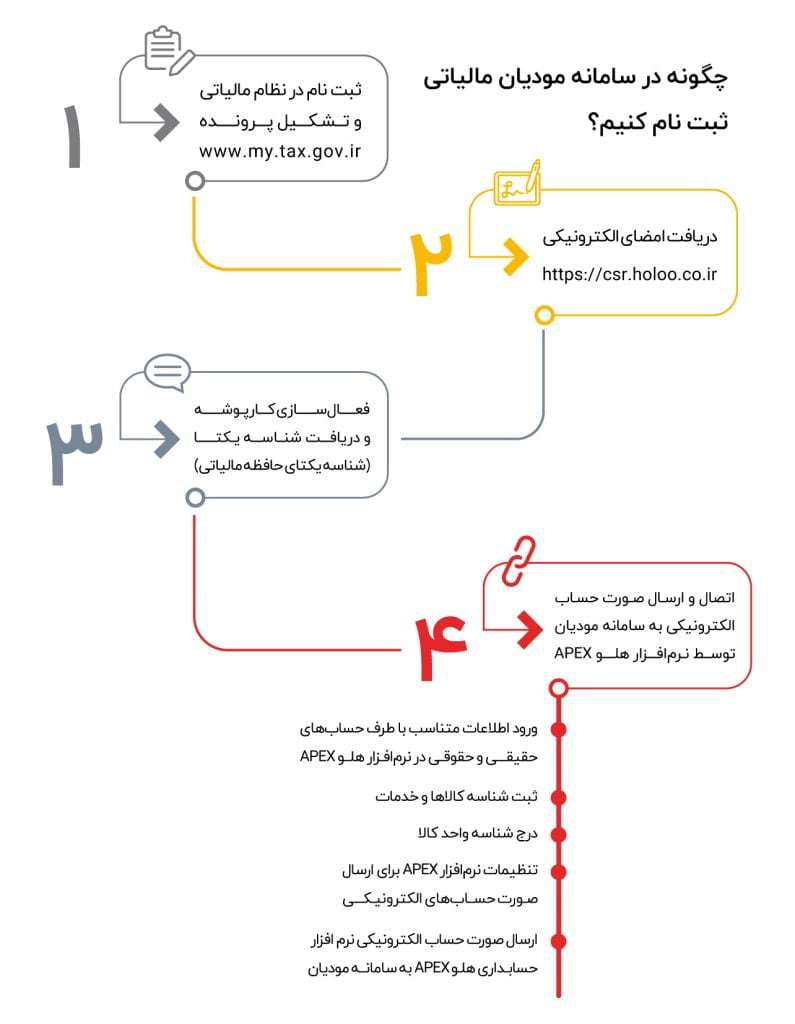

اتصال رایگان به سامانه مودیان مالیاتی با نرم افزار حسابداری هلو APEX

قانون پایانههای فروشگاهی و سامانهی مودیان مالیاتی چند وقتی است که به یکی از دغدغههای اصلی صاحبان